Công thức tính NPV (Giá trị hiện tại ròng) là một công cụ hữu ích giúp đánh giá tiềm năng của dự án hay khoản đầu tư. Trong thị trường tài chính đầy biến động, quyết định đầu tư sáng suốt là điều nhà đầu tư hay doanh nghiệp nào cũng mong muốn.

Nắm bắt được tầm quan trọng đó, hôm nay Draco sẽ tập trung giới thiệu về công thức tính NPV (Giá trị hiện tại ròng).

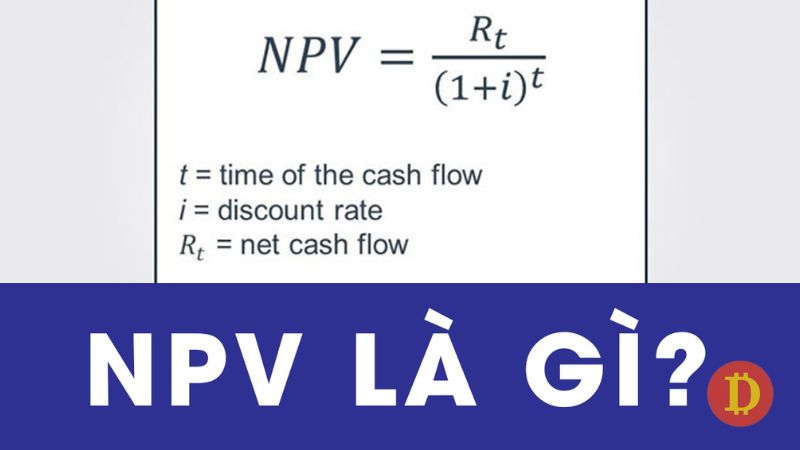

Công thúc tinh npv là gì

Hướng dẫn chi tiết về cách tính NPV từ dòng tiền thu vào và chi phí đầu tư ban đầu

NPV (Giá trị hiện tại ròng) là một thước đo quan trọng đánh giá hiệu quả tài chính của dự án hoặc khoản đầu tư. NPV được tính qua việc so sánh giá trị hiện tại của dòng tiền trong tương lai với chi phí đầu tư ban đầu.

Cách tính NPV như sau:

1. Xác định các yếu tố đầu vào để tính NPV

Dòng tiền thu vào

Dòng tiền thu vào là tất cả các khoản tiền dự kiến thu được từ dự án trong tương lai. Dòng tiền thu vào có thể bao gồm doanh thu, lợi nhuận, tiền lãi, v.v.

Chi phí đầu tư ban đầu

Chi phí đầu tư ban đầu tất cả các khoản tiền chi ra để bắt đầu dự án. Chi phí đầu tư ban đầu có thể bao gồm chi phí mua sắm thiết bị, chi phí xây dựng, chi phí nhân lực, v.v.

Tỷ lệ chiết khấu

Tỷ lệ lãi suất được sử dụng để tính giá trị hiện tại của dòng tiền thu vào trong tương lai. Tỷ lệ chiết khấu thường được dựa trên chi phí vốn của doanh nghiệp. Hoặc tỷ lệ chiết khấu cũng có thể dựa trên tỷ suất sinh lời mong muốn của nhà đầu tư.

2. Tính giá trị hiện tại của dòng tiền thu vào

Giá trị hiện tại (PV) của dòng tiền thu vào được tính bằng cách sử dụng công thức sau:

PV = FV / (1 + r)ª

- PV: Giá trị hiện tại

- FV: Giá trị tương lai

- r: Tỷ lệ chiết khấu

- a: Số kỳ

3. Công thức tính NPV và tính NPV

NPV được tính bằng cách lấy giá trị hiện tại của dòng tiền thu vào trừ chi phí đầu tư ban đầu.

NPV = Σ PV – Chi phí đầu tư ban đầu

4. Ví dụ minh họa

Giả sử bạn đang cân nhắc đầu tư vào một dự án với các thông tin sau:

Dòng tiền thu vào dự kiến trong 5 năm:

- Năm 1: 100 triệu đồng

- Năm 2: 120 triệu đồng

- Năm 3: 150 triệu đồng

- Năm 4: 180 triệu đồng

- Năm 5: 200 triệu đồng

Chi phí đầu tư ban đầu: 500 triệu đồng

Tỷ lệ chiết khấu: 10%

Tính NPV như sau:

Bước 1: Tính giá trị hiện tại của dòng tiền thu vào

- Năm 1: PV = 100 triệu / (1 + 0.1)¹ = 90.91 triệu đồng

- Năm 2: PV = 120 triệu / (1 + 0.1)² = 100.80 triệu đồng

- Năm 3: PV = 150 triệu / (1 + 0.1)³ = 111.11 triệu đồng

- Năm 4: PV = 180 triệu / (1 + 0.1)⁴ = 121.95 triệu đồng

- Năm 5: PV = 200 triệu / (1 + 0.1)⁵ = 133.10 triệu đồng

Bước 2: Tính NPV

NPV = Σ PV – Chi phí đầu tư ban đầu

NPV = 90.91 + 100.80 + 111.11 + 121.95 + 133.10 – 500

NPV = 327.87 triệu đồng

Kết luận:

NPV có giá trị dương (327.87 triệu đồng). Vậy dự án được đánh giá là có hiệu quả tài chính và có thể mang lại lợi nhuận cho nhà đầu tư.

Lưu ý:

Công thức tính NPV chỉ là một phần trong quá trình đánh giá hiệu quả của một dự án. Cần xem xét thêm các yếu tố khác như rủi ro, tính thanh khoản, v.v. trước khi quyết định đầu tư.

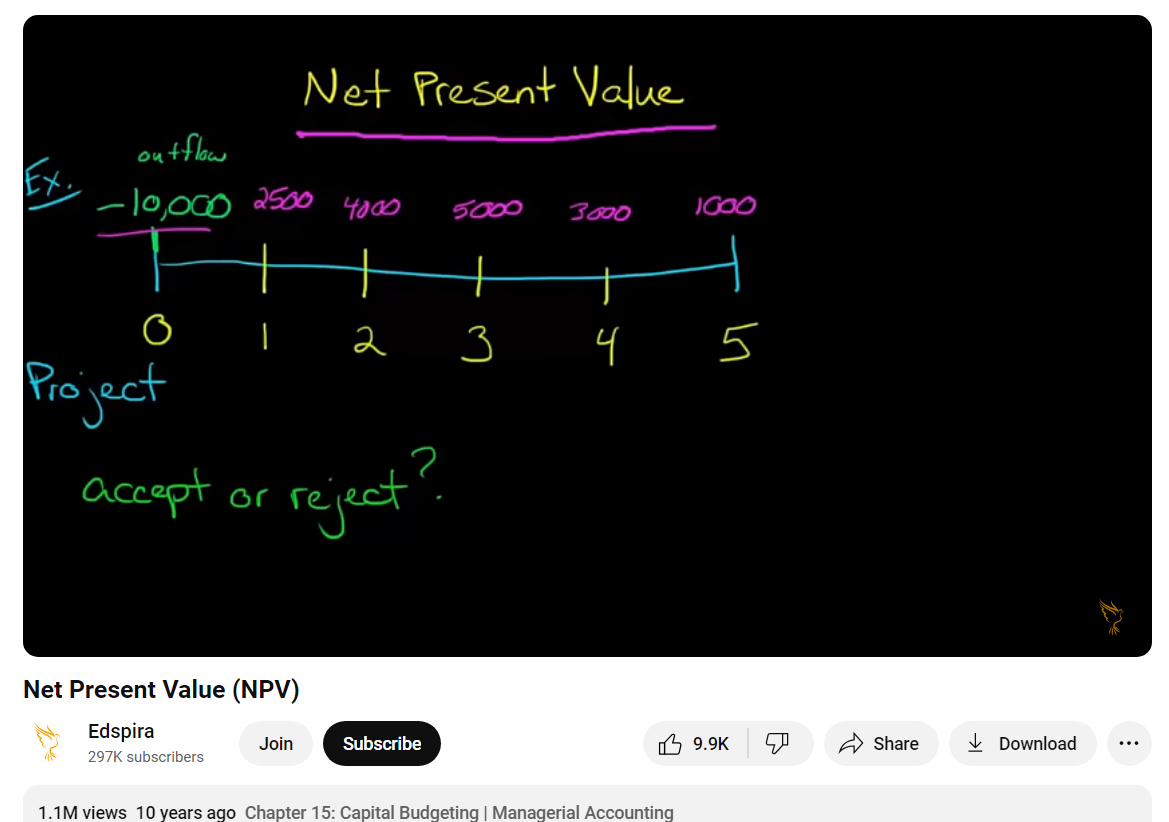

Ngoài ra, bạn cũng có thể tham khảo video qua kênh Edspira. Video mô tả rất tổng quan, chi tiết và dễ hiểu về công thức tính NPV với hơn 1 triệu lượt xem.

Link tham khảo: https://www.youtube.com/watch?v=HFFkFMfotT0

Công thức tính npv

Phân tích các yếu tố và biến số trong công thức tính NPV

Những yếu tố và biến số trong công thức tính NPV được liệt kê như sau:

1. Dòng tiền trong công thức tính NPV

Bao gồm tất cả các khoản tiền dự kiến thu được hoặc chi ra từ dự án trong tương lai. Dòng tiền có thể được chia thành hai loại: Dòng tiền thu vào gồm doanh thu, lợi nhuận, tiền lãi,… Và dòng tiền chi ra bao gồm chi phí hoạt động, chi phí đầu tư, chi phí tài chính,…

Dòng tiền dự kiến có thể được ước tính dựa trên nhiều yếu tố như kế hoạch kinh doanh, dự báo thị trường,…

Độ chính xác của dự báo dòng tiền là yếu tố quan trọng ảnh hưởng đến độ tin cậy của NPV.

2. Tỷ lệ chiết khấu (r) trong công thức tính NPV

Tỷ lệ lãi suất được sử dụng để tính giá trị hiện tại của dòng tiền trong tương lai.

Tỷ lệ chiết khấu thường được dựa trên:

- Chi phí vốn của doanh nghiệp: Chi phí huy động vốn của doanh nghiệp, bao gồm chi phí vay nợ và chi phí vốn chủ sở hữu.

- Tỷ suất sinh lời mong muốn: Mức lợi nhuận mà nhà đầu tư mong muốn đạt được từ dự án.

- Tỷ lệ chiết khấu cao sẽ làm giảm giá trị hiện tại của dòng tiền trong tương lai và dẫn đến NPV thấp hơn.

3. Số kỳ (t) trong công thức tính NPV

Số năm dự kiến dự án sẽ hoạt động.

Số kỳ dự kiến càng dài, NPV càng nhạy cảm với thay đổi trong dự báo dòng tiền và tỷ lệ chiết khấu.

4. Chi phí đầu tư ban đầu

Bao gồm tất cả các khoản tiền chi ra để bắt đầu dự án.

Chi phí đầu tư ban đầu là một khoản chi phí lớn ảnh hưởng trực tiếp đến NPV.

Chi phí đầu tư ban đầu càng cao, NPV càng thấp.

5. Một số yếu tố khác có thể ảnh hưởng đến tính công thức tính NPV

Rủi ro dự án: NPV dự án có rủi ro cao sẽ thấp hơn NPV dự án có rủi ro thấp.

Giá trị thanh lý: Giá trị dự kiến thu được từ việc bán dự án sau khi kết thúc hoạt động.

Lạm phát: Lạm phát làm giảm giá trị của đồng tiền trong tương lai, ảnh hưởng đến giá trị hiện tại của dòng tiền.

6. Đánh giá dự án qua kết quả tính NPV

- NPV dương: dự án được dự đoán sẽ mang lại lợi nhuận.

- NPV âm: dự án được dự đoán sẽ thua lỗ.

- NPV = 0: dự án được dự đoán sẽ hòa vốn.

Tuy nhiên, NPV chỉ là một công cụ đánh giá hiệu quả dự án. Cần xem xét thêm các yếu tố khác như rủi ro, tính thanh khoản, v.v. trước khi quyết định đầu tư. Hiện nay, có nhiều công cụ và phần mềm tài chính giúp bạn tính NPV dễ dàng và nhanh chóng.

NPV trong chuẩn mực kế toán quốc tế IFRS

Trường hợp sử dụng NPV

Theo IFRS, NPV được sử dụng trong các trường hợp sau:

Đánh giá hiệu quả tài chính của các dự án đầu tư

IFRS yêu cầu các doanh nghiệp đánh giá hiệu quả tài chính của dự án đầu tư trước khi thực hiện. NPV là một trong những công cụ được sử dụng phổ biến nhất để thực hiện đánh giá này.

Ghi nhận tài sản cố định

IFRS quy định tài sản cố định được ghi nhận ở giá trị chi phí ban đầu trừ đi khấu hao lũy kế và suy giảm giá trị. NPV được sử dụng để ước tính giá trị hợp lý của tài sản cố định trong một số trường hợp nhất định.

Tính toán giá trị doanh nghiệp

IFRS cho phép sử dụng phương pháp giá trị hiện tại để tính toán giá trị doanh nghiệp. NPV là một trong những phương pháp được sử dụng phổ biến nhất để thực hiện tính toán này.

IFRS quy định một số yêu cầu cụ thể về việc sử dụng NPV

- Tỷ lệ chiết khấu: Tỷ lệ chiết khấu được sử dụng để tính NPV phải phản ánh chi phí vốn của doanh nghiệp.

- Dòng tiền: Dòng tiền được sử dụng để tính NPV phải bao gồm tất cả các khoản tiền thu vào và chi ra liên quan đến dự án hoặc khoản đầu tư.

- Độ nhạy: Doanh nghiệp phải đánh giá độ nhạy của NPV đối với các thay đổi trong các giả định đầu vào.

Ví dụ:

Giả sử một doanh nghiệp đang cân nhắc đầu tư vào một dự án với các thông tin sau:

Chi phí đầu tư ban đầu: 100 triệu đồng

Dòng tiền thu vào dự kiến trong 5 năm:

- Năm 1: 20 triệu đồng

- Năm 2: 30 triệu đồng

- Năm 3: 40 triệu đồng

- Năm 4: 50 triệu đồng

- Năm 5: 60 triệu đồng

Tỷ lệ chiết khấu: 10%

Tính NPV:

NPV = Σ (Dòng tiền / (1 + r)^t) – Chi phí đầu tư ban đầu

NPV = (20 / (1 + 0.1)^1) + (30 / (1 + 0.1)^2) + (40 / (1 + 0.1)^3) + (50 / (1 + 0.1)^4) + (60 / (1 + 0.1)^5) – 100

NPV = 123.47 triệu đồng

Kết luận:

NPV dương (123.47 triệu đồng). Dự án được đánh giá là có hiệu quả tài chính và có thể mang lại lợi nhuận cho doanh nghiệp.

Áp dụng công thức tính NPV trong các tình huống thực tế

1. Đánh giá dự án đầu tư

Giả sử một công ty đang cân nhắc đầu tư vào dự án xây dựng nhà máy mới với các thông tin sau:

Chi phí đầu tư ban đầu: 100 tỷ đồng

Dòng tiền thu vào dự kiến trong 10 năm:

- Năm 1: 15 tỷ đồng

- Năm 2: 20 tỷ đồng

- Năm 3: 25 tỷ đồng

- Năm 4: 30 tỷ đồng

- Năm 5: 35 tỷ đồng

- Năm 6: 40 tỷ đồng

- Năm 7: 45 tỷ đồng

- Năm 8: 50 tỷ đồng

- Năm 9: 55 tỷ đồng

- Năm 10: 60 tỷ đồng

Tỷ lệ chiết khấu: 12%

Tính NPV:

NPV = Σ (Dòng tiền / (1 + r)^t) – Chi phí đầu tư ban đầu

NPV = (15 / (1 + 0.12)^1) + (20 / (1 + 0.12)^2) + (25 / (1 + 0.12)^3) + (30 / (1 + 0.12)^4) + (35 / (1 + 0.12)^5) + (40 / (1 + 0.12)^6) + (45 / (1 + 0.12)^7) + (50 / (1 + 0.12)^8) + (55 / (1 + 0.12)^9) + (60 / (1 + 0.12)^10) – 100

NPV = 140.23 tỷ đồng

Kết luận:

NPV dương (140.23 tỷ đồng) .Dự án xây dựng nhà máy mới được đánh giá là có hiệu quả tài chính và có thể mang lại lợi nhuận cho công ty.

2. Lựa chọn phương án đầu tư

Giả sử một nhà đầu tư đang có 2 phương án đầu tư.

Phương án 1:

Gửi tiết kiệm ngân hàng với lãi suất 6%/năm trong 5 năm

Số tiền đầu tư: 100 triệu đồng

Phương án 2:

Đầu tư vào một dự án khởi nghiệp với các thông tin sau:

Chi phí đầu tư ban đầu: 100 triệu đồng

Dòng tiền thu vào dự kiến trong 5 năm:

- Năm 1: 20 triệu đồng

- Năm 2: 30 triệu đồng

- Năm 3: 40 triệu đồng

- Năm 4: 50 triệu đồng

- Năm 5: 60 triệu đồng

Tỷ lệ chiết khấu: 10%

Tính NPV:

Phương án 1:

NPV = Σ (Dòng tiền / (1 + r)^t) – Chi phí đầu tư ban đầu

NPV = (100 * 1.06^5) – 100

NPV = 33.82 triệu đồng

Phương án 2:

NPV = Σ (Dòng tiền / (1 + r)^t) – Chi phí đầu tư ban đầu

NPV = (20 / (1 + 0.1)^1) + (30 / (1 + 0.1)^2) + (40 / (1 + 0.1)^3) + (50 / (1 + 0.1)^4) + (60 / (1 + 0.1)^5) – 100

NPV = 123.47 triệu đồng

Kết luận:

So sánh NPV của hai phương án

Phương án 1: NPV = 33.82 triệu đồng

Phương án 2: NPV = 123.47 triệu đồng

NPV của phương án 2 cao hơn NPV của phương án 1. Nhà đầu tư nên chọn phương án 2.

Phân tích các trường hợp thành công và thất bại liên quan đến việc sử dụng công thức tính NPV

Đánh giá hiệu quả đầu tư là bài toán nan giải mà nhà đầu tư hay doanh nghiệp nào cũng phải đối mặt. NPV (Giá trị hiện tại ròng) – một công cụ tưởng chừng đơn giản nhưng lại ẩn chứa sức mạnh to lớn. Nó đóng vai trò “lưỡi dao hai lưỡi” dẫn dắt nhà đầu tư đến thành công hay thất bại.

1. Trường hợp thành công

Dự án xây dựng nhà máy mới của Apple

Apple đã sử dụng NPV để đánh giá hiệu quả của dự án xây dựng nhà máy mới. NPV của dự án là dương, cho thấy dự án có thể mang lại lợi nhuận cho công ty. Dự án đã thành công và giúp Apple tăng sản lượng iPhone.

Quỹ đầu tư Berkshire Hathaway của Warren Buffett

Warren Buffett sử dụng NPV để đánh giá các khoản đầu tư của Berkshire Hathaway. Ông chỉ đầu tư vào các khoản đầu tư có NPV dương. Nhờ chiến lược này, Berkshire Hathaway đã trở thành một trong những công ty đầu tư thành công nhất thế giới.

2. Trường hợp thất bại

Dự án đầu tư vào Lehman Brothers

Một số nhà đầu tư đã sử dụng NPV để đánh giá hiệu quả của dự án đầu tư vào Lehman Brothers. NPV của dự án là dương, cho thấy dự án có thể mang lại lợi nhuận. Tuy nhiên, Lehman Brothers đã phá sản vào năm 2008, khiến các nhà đầu tư mất trắng.

Dự án xây dựng sân bay Berlin Brandenburg

Dự án xây dựng sân bay Berlin Brandenburg được dự kiến sẽ hoàn thành vào năm 2011. Tuy nhiên, dự án đã bị trì hoãn nhiều lần và chi phí xây dựng đã tăng lên đáng kể. NPV của dự án hiện là âm, cho thấy dự án sẽ thua lỗ.

Lý do thất bại:

- Dự báo dòng tiền không chính xác: Dự báo dòng tiền là yếu tố quan trọng ảnh hưởng đến NPV. Nếu dự báo dòng tiền không chính xác, NPV có thể bị sai lệch.

- Thay đổi trong môi trường kinh tế: Môi trường kinh tế có thể thay đổi theo thời gian.Vì vậy, điều đó gây ảnh hưởng đến dòng tiền của dự án. NPV không thể dự đoán được những thay đổi này.

- Rủi ro dự án: Mọi dự án đều có rủi ro. NPV không thể tính toán được rủi ro dự án.

Kết luận:

NPV là một công cụ hữu ích để đánh giá hiệu quả tài chính của một dự án hoặc khoản đầu tư. Tuy nhiên, NPV không phải là công cụ hoàn hảo. Cần xem xét các yếu tố khác như rủi ro, tính thanh khoản, v.v. trước khi đưa ra quyết định đầu tư.

Lời kết

Công thức tính NPV là một công cụ hữu ích để đánh giá hiệu quả tài chính của dự án hoặc khoản đầu tư. NPV cung cấp cho nhà đầu tư và doanh nghiệp thông tin quan trọng về khả năng sinh lời tiềm năng của dự án, giúp họ đưa ra quyết định đầu tư sáng suốt.